皆さんこんにちは、こんばんは。ホイールカバーを買ったのに車にはまらなかった残念なまっつです!

今回2022年の11月から始めた楽天証券でのつみたてNISAを売却してみたのでどんな感じか公開しつつ、現在の株価急落に投資初心者がどうするべきか何をやっていけないのかを解説します。

株価急落により慌てて売却したわけではありません!!

楽天証券での売却の方法や運用結果、つみたてNISAと新NISAの違いなども解説していきたいと思います。

結論から言って効果抜群です!!

私はNISAを一日でも早く始めるべきだ!派です。

少額でもいいから始めるべきです!

始めようか迷っている方はぜひ参考にしてみてください。

しかし2025年現在、トランプ関税により株価がさがり不安になっている方も多数おられるようです!

ですがつみたて投資枠でのNISAを利用しているならば、コツコツとにかく長く続けることが大事でそれが一番のリスク回避になります。

ってあんた売却してるやないけぇ~!

ちゃんと理由があるからあとで解説します!

今現在はFP2級の資格を取り多少の知識はありますが、田舎の普通のサラリーマンで収入も多くなく、投資額も少ない一般的なお父さんです(笑)

本来旧つみたてNISAは繰り返しますがコツコツ長く続けることがとても大事で売却するにはかなり早いです(笑)

なぜ売却したのか?つみたてNISAと新NISAのつみたて投資枠

2024年1月から新NISAが始まり制度が新しく生まれ変わりました。

これまでのつみたてNISAや一般NISAが、新NISA制度になりつみたて投資枠と成長投資枠に分類されるようになりました。

私は楽天証券でNISA口座を開設してつみたてNISAを始めましたが、2024年からこのつみたてNISAに投資つみたてが出来なくなりました。(保有し続けることはできる)

楽天証券では制度変更にともない自動的に新NISAのつみたて投資枠に移行されそちらの口座で運用が続けられていました。

どういうことかというと、全く同じ金額で同じ銘柄で運用しているのですが、制度が変わったことによりそれぞれ別の口座で管理されて平行して運用している状態になります。

ただ前述の通りつみたてNISAには追加投資できないので保有するのみとなり、つみたて投資枠で運用を継続していくということになります。

ドルコスト平均法というものがあり、これは定期的に(毎月や毎週など)決められた額をつみたて投資することによってリスクを軽減する手法です。

株価が高いときは少なく買うことになり、株価が安いときは多く買えることになりこれを長期的につづけることで平均化されていきリスクが抑えられるというものです。

私のような初心者にはわかりやすい方法です!

ということはこの先つみたてNISAに追加投資できないので(制度が変わり保有のみ)リスクが・・・

と思い試しに売却を経験してみようと思ったのです。

つみたてNISAは20年間非課税になるものだったのでもちろん長くやるつもりで始めましたが、いつでも売却できるということだったので、このタイミングにしてみました。

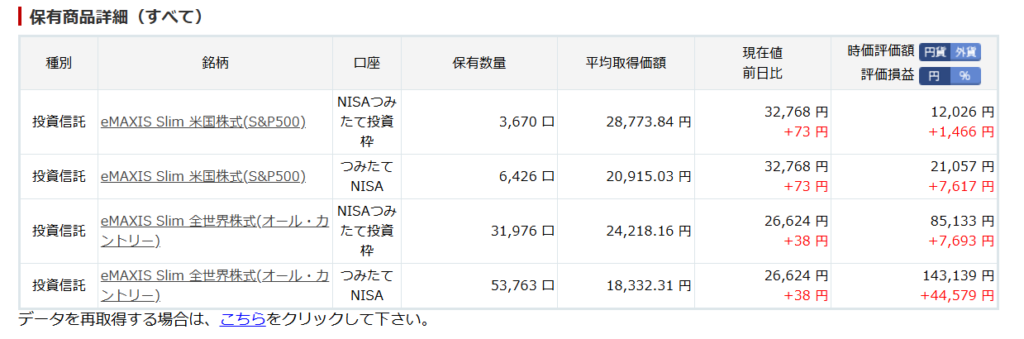

運用実績

今すぐ始めるべきだというからには当然上手くいっていたんですよね?

ということで早速約2年の運用実績を発表します!

画像を見てもらえばわかりますが、上下同じ銘柄でNISAつみたて投資枠とつみたてNISAに分かれています。

つみたてNISAでスタートして、いまはNISAつみたて投資枠で継続しているということです!

私は月8000円を(S&P500)と(オールカントリー)に振り分けて運用していました。

まぁ完全にYoutubeでこれを買っておけばよいと言っていたものをそのまま買った初心者です(笑)

大体20万円ほどつみたてて現状26万ほどの評価になっています。

少しわかりづらいと思いますが・・・そこはすみません。プラスが大体6万円くらいです!

初心者の私はまじかすげぇ~ってなってます!

しかし当然投資なのでリスクもあることを理解しなければなりません!

先日株が暴落していたときは、利益は2万円くらいまで下がっていましたし、コロナやリーマンショック的なものはいずれどこかであります。当然投資分より損することもあります。

それでも気にせずコツコツ積み立てを長く続けることが重要なのです。

つみたてNISAと新NISAのつみたて投資枠の違い

新NISAにはつみたて投資枠と成長投資枠がありますが、つみたてNISAがどう変わったのかを解説しますので、つみたて投資枠との比較でお話していきます。

| つみたてNISA(旧NISA) | つみたて投資枠(新NISA) | |

| 年間投資枠(限度) | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 無期限 |

| 非課税保有限度額 | 800万円 | 1800万円 |

まず年間投資限度が大きく増えたことが分かります!旧NISAでは月額33000円で年間約40万円ですが、新NISAでは月額10万円まで投資できる計算になります。

ですが、田舎の私どもの給料で子育て世代でそんな簡単に月33000円なんてつみたて出来る訳がなかろうもん!まして10万円なんて・・・

というところが現実的なんじゃないかと思います。

次に非課税で保有できる期間が無期限にパワーアップしたことが分かります。旧NISAで保有し続けると20年後には売却したり課税口座に移動したり何かしらしなければいけません。

ちなみに20年とは買った年から20年なので先に買ったものは先に20年になります。

翌年の投資分は一年遅れて20年目を迎えることになります。

新NISAでは無期限になったため必要な時までいつまでも保有し続けることが出来ます。

そして非課税保有限度額が800万円から1800万円に増えていることが分かります。

新NISAにはつみたて投資枠と成長投資枠があり合わせて1800万円まで保有できます。

そのうち成長投資枠の上限が1200万円で、つみたて投資だけなら1800万円まで保有できます。

さらに売却した分の保有枠が翌年使えるようになりました。旧NISAは出来ませんでした。

1800万円に売却して空きができたらまた投資できるということです。

そんな大金保有してみたいものですね!!

楽天証券での売却方法(ざっくり)

ではここからは実際に売却した方法をお伝えしていきます。

もちろん初めて売却したので完璧ではないと思いますが、なんとかやれたので参考程度に(笑)

楽天証券にログインします。(あたりまえぇ~)(笑)

上部の黒字の一覧の中の投資信託をクリックします。

次に資産合計の右側の方の保有商品をクリックします。

下の方にスクロールしていくと自分が保有している一覧がでてきます。

売却したいファンドの売却ボタンを押してその後売りたい条件(数や金額)を設定していく感じです。

これで登録してある銀行口座に売却した分が振り込まれると思っていたのですが、一週間くらいたっても振り込まれておらず迷走した結果・・・

出金の手続きが必要なことが判明!! ギャ~~~~~~~~~~~~

初心者なのでこんなこともわからないのです(笑)だからこその売却体験です(笑)

売却自体銘柄により平均5営業日くらいかかりますが、売却されて完了するとその金額がログイン後の楽天証券画面に表示されているので、そこによく見ると出金とあるのでそこから手続きができます。

出金の手続き後はすぐに1~2営業日後くらいには振り込まれていました!

株価急落への心構え(初心者向け)

おそらく私も含めて投資初心者の方はNISAでつみたて投資を始めた方が多いのではないかと思います。

現在トランプ関税により株価が暴落している状況です!

含み益もマイナスしている人もいるでしょう!

しかしそういうことはこの先も含め必ずあると思ってください。

リーマンショック・コロナショックなど株価は下がりましたがまた戻ってきています!

つみたて投資をしているならば、気にせずコツコツ続けましょう!

一番やっては行けないのは焦って売却することだと思います。

どれくらいかかるか分かりませんがまた過去と同じように株価が戻ってくると思います。

もちろん必ずそうなると断言はできません!それが投資です!

しかし悪いことばかりではありません!

こういう時は株数を多く購入できます。

浮き沈みを繰り返して徐々に成長していくものです!

コツコツ長くそれぞれの目標まで続けましょう!

まとめ

短期間の保有となった今回のつみたてNISA(旧)ですが、その効果は大きく約二年間の投資で6万円くらい増えました。

投資なので元本割れの可能性もありますが、いつでも売却できて長く積み立てればリスクも軽減できるので、銀行などの預金よりかなりお得でしょう!貯蓄みたいなものです!

銘柄によると思いますが売却から手元に現金が来るまでに多少の時間がかかります。

貯蓄全額投資とかはせずに、ある程度のお金を通帳などに残しておいて、その他の部分をつみたて投資することをおすすめします。

将来の年金は生活していくには明らかに苦しいと思います。

厚生年金かけても田舎の給料が上がらない現状ではほんと将来あてになりません。

今は自分で自分の将来のために準備していくことがとても重要だと思います。

繰り返しますが長くコツコツ続けることが最大のリスク管理です!

しかし投資を続けたい余りに無理に継続し生活に困り消費者金融から借りるとかは絶対してはいけません!

いざというときお金に困ったときは迷わず売却してください!

またコツコツ始めればいいのですから。

投資金額はあとからでも増やすことができるので、まず無理のない範囲で少しでも早く始めた方が自分のためになると思います。

iDeCoや新NISAなど使える制度はどんどん利用して将来のために始めて見てはいかがでしょうか!

最後までお付き合いありがとうございました。